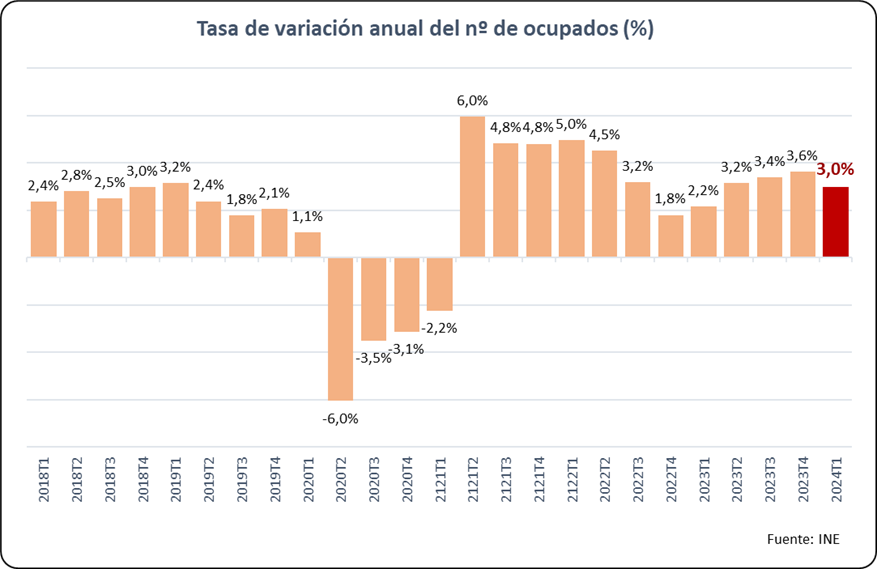

- En términos interanuales, el empleo aumentó un 2,98%, lo que representa 615.800 ocupados más, siendo la mayoría en el sector servicios (+522.700)

- La disminución trimestral en la ocupación se debió principalmente a la destrucción de empleo privado (-114.100 puestos de trabajo) y a la reducción de empleo a tiempo completo (-199.700 personas)

- En comparación con el mismo período del año anterior, se observó un aumento del 1,71% en la población activa (+407.300 personas)

- Contrarrestar este estancamiento coyuntural en la generación de empleo requiere de una revisión y reformulación urgente de las políticas de empleo que aborde las mejoras históricamente pendientes de nuestro mercado laboral.

Madrid, 26/04/24.- El mercado de trabajo español evidencia una ralentización, aunque con una tendencia de fondo que sigue siendo expansiva. De acuerdo con la Encuesta de Población Activa correspondiente al primer trimestre del año, hecha pública hoy por el INE, el número de ocupados descendió en 139.700 personas durante este periodo respecto al trimestre previo (-0,65%), situándose la cifra de ocupados totales en 21.250.000 personas. En términos interanuales, el empleo se incrementó un 2,98% (615.800 ocupados más), la gran mayoría correspondiente al sector servicios (+522.700).

Cabe destacar que el descenso trimestral en la ocupación correspondió principalmente a destrucción de empleo privado (-114.100 puestos de trabajo) y a tiempo completo (-199.700 personas).

Por su parte, la población activa experimentó una caída de 22.700 personas en el primer trimestre de este año respecto al último de 2023 (-0,09%), siendo este descenso atribuible exclusivamente a población española (-49.800 personas). En relación con el mismo período del año anterior, se registró un aumento del 1,71% (+407.300 personas).

La población inactiva registró un nuevo incremento, tanto en términos trimestrales (0,76%, +128.100 personas) como interanuales (0,93%, +158.000 personas). Fundamentalmente, consecuencia del aumento de la población extranjera inactiva (aumento del 6,89% en un año, +110.100 personas, alcanzando en el trimestre un total de 1.707.700 inactivos extranjeros).

En lo que respecta al desempleo, el paro aumentó en 117.000 personas, lo que representó un ascenso del 4,09% en relación con el cuarto trimestre del año anterior. En términos interanuales, se produjo una caída del 6,54%. Con ello, la tasa de paro se situó en el 12,29%, 0,49 puntos porcentuales por encima de la tasa resultante en la última EPA (11,80%). En relación con el mismo período de 2023, la tasa de paro de este trimestre se redujo en 1,09 puntos porcentuales.

Poniendo el foco en la situación de las familias, el número de hogares con todos sus miembros activos en paro experimentó una subida trimestral del 5,36% (49.700 hogares más), situándose en 977.900. En relación con el primer trimestre de 2023, se produjo una caída del 8,26% (88.100 familias menos).

Finalmente, mencionar también el descenso trimestral del 2,15% registrado en el número de trabajadores por cuenta propia, (69.800 personas menos). Con respecto al mismo período del año anterior, el número de autónomos experimentó una subida del 0,63% (19.900 personas más).

Perspectivas

Los datos de la Encuesta de Población Activa de este primer trimestre de 2024 evidencian una ralentización del mercado laboral español. Si bien es habitual que el año se inicie con un desempeño negativo del empleo, principalmente por el fin de la campaña navideña, los datos reflejan un cierto estancamiento. Y ello, a pesar de que este año la Semana Santa fue a finales de marzo, lo que no ha sido capaz de amortiguar la habitual destrucción de empleo entre enero y marzo de cada ejercicio.

No obstante, en términos interanuales, la tendencia de fondo sigue siendo expansiva más allá de las variaciones afectadas por el calendario. La economía española ha conseguido generar más empleo, reducir el paro e incrementar la población activa en términos interanuales, quedando pendiente la reducción de la tasa de desempleo, históricamente más elevada que la media de la UE27 y de los países de nuestro entorno.

La Cámara de Comercio de España, en sus últimas previsiones para 2024 de marzo de este año y en consonancia con la mejora en las expectativas de crecimiento del PIB (2,0%), mejoró sus previsiones de empleo, estimando un incremento del 1,9% en la ocupación para este año. Circunstancia que repercutiría en una reducción de la tasa de paro hasta situarse en el entorno del 11,3% al cierre de 2024. Esta mejora en la estimación se produjo después de que la economía española se comportara mejor de lo esperado en el último trimestre del año pasado, a pesar del complicado contexto internacional, la atonía de las principales economías europeas, la persistencia de las tensiones inflacionistas y la subida de los tipos de interés durante el ejercicio 2023.

En este escenario de ralentización coyuntural, continúa siendo urgente acometer medidas de impulso del empleo y la eficiencia de nuestro mercado laboral, una revisión y reformulación de las políticas de empleo, activas y pasivas, que aborde con firmeza la mejora pendiente de la productividad del factor trabajo y la reducción de la brecha de paro existente con el resto de la UE. Ello pasa por, entre otras, acometer las reformas necesarias que permitan asociar en mayor medida los salarios a la evolución de la productividad, aproximar los programas formativos de trabajadores, presentes y futuros, a las necesidades de las empresas, abordando los efectos disruptivos de los cambios tecnológicos sobre el empleo e incrementando la empleabilidad de los trabajadores de mayor edad. Asimismo, por incrementar la eficacia de las políticas pasivas de empleo, de modo que incentiven la búsqueda efectiva de empleo entre sus beneficiarios.

En paralelo, el tejido productivo, como pieza clave de nuestro sistema de economía social de mercado para promover el crecimiento, la transformación y la creación de empleo, requiere de reformas y políticas pro-empresa, que sitúen al tejido empresarial en el centro de la política económica. La reducción del coste de la contratación, por la vía de reducir las cotizaciones sociales, la simplificación del impuesto de sociedades, la disminución de las cargas administrativas y la eliminación de determinados umbrales regulatorios al crecimiento empresarial, continúan siendo actuaciones necesarias en este sentido.

Garantizar la estabilidad institucional y la seguridad jurídica, gestionar con urgencia la demografía en declive, acoplar la formación a las necesidades de las empresas, impulsar la reindustrialización y reducción de la dependencia exterior, avanzar en la necesaria senda comprometida de consolidación fiscal, o aplicar eficazmente los fondos NextGeneration EU; constituyen desafíos ineludibles para la economía española. Su abordaje implica un objetivo de país que afecta e involucra a todos los agentes económicos y sociales y que demanda amplios consensos.