- La tasa de crecimiento podría situarse este año en el entorno del 5%, cuando inicialmente se preveía un avance próximo al 6%

- A pesar del fuerte aumento del empleo en el tercer trimestre, la productividad encadena cinco trimestres consecutivos de descensos

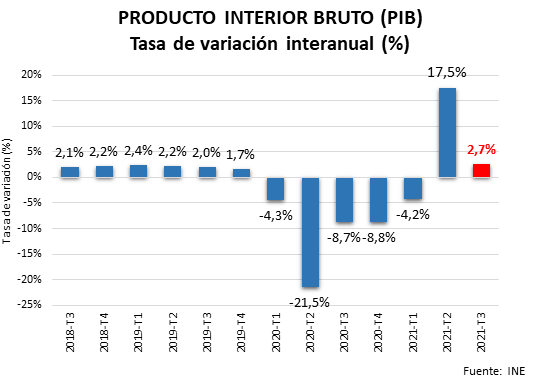

Madrid, 29/10/2021.- De acuerdo con el avance de la Contabilidad Nacional Trimestral publicado por el INE, durante el tercer trimestre de 2021 el crecimiento de la economía española se situó en el 2,7% en tasa interanual. Se trata de un crecimiento del PIB de notable menor intensidad que el registrado en el trimestre previo (17,5%), debido principalmente al menor impacto del efecto estadístico resultante de comparar la evolución de la economía durante este año 2021 con la experimentada durante la etapa más dura de la pandemia, en 2020.

Madrid, 29/10/2021.- De acuerdo con el avance de la Contabilidad Nacional Trimestral publicado por el INE, durante el tercer trimestre de 2021 el crecimiento de la economía española se situó en el 2,7% en tasa interanual. Se trata de un crecimiento del PIB de notable menor intensidad que el registrado en el trimestre previo (17,5%), debido principalmente al menor impacto del efecto estadístico resultante de comparar la evolución de la economía durante este año 2021 con la experimentada durante la etapa más dura de la pandemia, en 2020.

La aportación al crecimiento de la demanda nacional ha sido de 1,5 puntos porcentuales, basada principalmente en el crecimiento del consumo (1,6% interanual) y, sobre todo, en el de la inversión en maquinaria y bienes de equipo (6,5%). Por el contrario, la inversión en construcción ha recortado un 6,2%.

En cuanto a la contribución al crecimiento de la demanda externa, ésta ha sido muy importante este trimestre, 1,2 puntos porcentuales, magnitud próxima a la de la demanda nacional. Esta evolución se explica por un aumento interanual de las exportaciones del 13,7%, más intenso que el de las importaciones, 10,2%.

Por sectores, cabe destacar el crecimiento del sector servicios (4,8% interanual), impulsado principalmente por la rama de “comercio, transporte y hostelería”, con un avance del 10,6% interanual. La industria, por el contrario, registró un avance del 0,4%, mientras que agricultura y construcción experimentaron retrocesos en sus tasas de crecimiento interanual, del -10,0% y del -8,2%, respectivamente.

Desde el punto de vista del empleo, el número de puestos de trabajo equivalente a tiempo completo se incrementó un 6,2% interanual, lo que se tradujo en casi 1,1 millones de puestos de trabajo creados en el último año. En la actualidad, el número de puestos de trabajo equivalentes a tiempo completo en el tercer trimestre se sitúa ligeramente por encima del registrado durante el mismo trimestre de 2019.

Sin embargo, es importante destacar cómo la productividad por hora trabajada ha vuelto a descender por quinto trimestre consecutivo. Durante este tercer trimestre del año, el número de horas efectivamente trabajadas ha experimentado un crecimiento interanual del 3,3%, superior al del PIB, lo que ha generado una caída de la productividad del -0,6% durante el periodo.

Revisión a la baja de las previsiones

El dato publicado hoy junto con la revisión de la tasa de avance del PIB durante el segundo trimestre, que realizó el INE a finales de septiembre, plantea la necesidad de revisar a la baja las previsiones de crecimiento para el conjunto del año 2021.

La Cámara de Comercio de España considera que, con la información disponible actualmente, el crecimiento en 2021 podría situarse en el entorno del 5%, quizá algo por debajo de esta cifra, cuando anteriormente se preveía que estuviera próximo al 6%.

Este contexto de revisión a la baja de las previsiones se alimenta de algunas incertidumbres de carácter global asociadas a diversos eventos provocados por la pandemia. En primer lugar, el ahorro acumulado por los consumidores a escala mundial durante el periodo de confinamiento y de restricciones a la movilidad viene aflorando en los últimos tiempos en forma de una intensa demanda que ha desbordado la capacidad de la red logística mundial y que está dificultando el abastecimiento de bienes y materias primas, presionando al alza los costes de producción y los precios de venta.

Por otro lado, hay que destacar un fuerte incremento de los precios de la energía debido a las dificultades que están encontrando los países para abastecerse, a lo que hay que añadir, en el caso de la Unión Europea, y de España en particular, el endurecimiento de los objetivos de descarbonización que ha incrementado la dependencia del gas natural para la generación de electricidad en un momento en el que esta fuente de energía está experimentando un importante encarecimiento en los mercados internacionales.

A lo anterior hay que añadir otros problemas de índole similar, como los relacionados con el suministro de microchips, un producto intermedio básico para la fabricación de múltiples bienes, y que se está viendo afectado por la incapacidad de la oferta para satisfacer en tiempo y forma a la demanda actual.

Si a los factores descritos se le una la importante expansión monetaria llevada a cabo por los bancos centrales durante el último año para tratar de acotar los efectos de la pandemia en el sistema económico, nos encontramos ante un contexto inflacionario que no se daba desde hace más de una década. El IPC adelantado en España, publicado por el INE, se situó en el mes de octubre en el 5,5% interanual, tasa que no se registraba desde 1992.

Este escenario podría tener un impacto negativo en el crecimiento económico, sobre todo si la evolución de los precios no se contiene y el Banco Central Europeo se viera obligado a endurecer su política monetaria.

Ante una situación como la descrita, las empresas se muestran preocupadas por la evolución de sus costes productivos. Según el Estudio sobre Clima Empresarial en España publicado recientemente por la Cámara de España, el 86,3% de ellas considera que el coste de la energía y las materias primas se encarecerá en 2022 y el 63,2% cree que aumentarán los costes laborales. Si estas percepciones se cumplieran, la inflación podría tardar en controlarse más de lo previsto debido a la traslación a los precios de venta del incremento de los costes productivos.

Nos encontramos, por tanto, ante un entorno económico en el que resulta imprescindible acometer las reformas estructurales que demanda la economía. Para ello, el Plan de Recuperación, Transformación y Resiliencia, apoyado por los fondos Next Generation EU, representa una oportunidad histórica de cara a modernizar el tejido productivo y para impulsar la actividad y la creación empleo.

En paralelo, resulta también esencial establecer un compromiso a medio plazo creíble para la reducción del déficit y la deuda pública. De no avanzar en este sentido desde este mismo momento, la economía española podría verse en dificultades ante una hipotética revisión de los programas de estímulo del BCE, de mantenerse en el tiempo el entorno inflacionario actual.