- La ocupación aumenta en 209.100 personas y alcanza los 21.265.900 trabajadores, superando el récord del trimestre anterior y registrando la cifra más alta de la serie histórica.

- La creación de empleo vuelve a concentrarse en los servicios (66,3%) y en el ámbito del sector privado (91,9%)

- La Cámara de España prevé una moderación del crecimiento del empleo en los próximos trimestres. Para el conjunto de 2023 el empleo podría avanzar en el entorno del 1,8%, mientras que para 2024 el crecimiento podría situarse cerca del 1,2%.

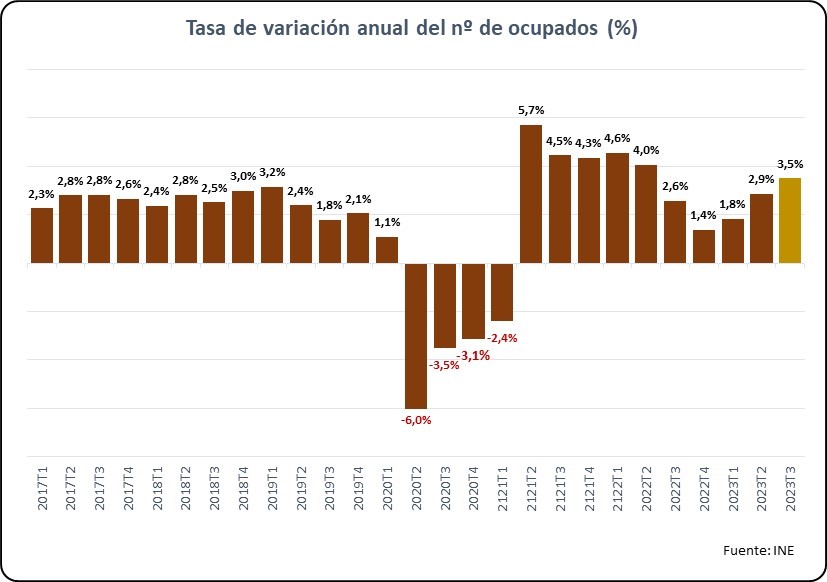

Madrid, 26/10/23.- Según la Encuesta de Población Activa correspondiente al tercer trimestre del año, hecha pública hoy por el INE, el número de ocupados se ha incrementado en 209.100 personas durante este periodo respecto al trimestre previo (aumento del 0,99%), situándose la cifra de ocupados totales en 21.265.900 personas, alcanzando un récord en la serie histórica de la encuesta. Respecto al mismo trimestre de 2022, el número de ocupados se incrementó un 3,51% (720.100 ocupados más).

Cabe destacar que la mayor parte de los empleos generados durante este trimestre correspondieron al sector privado (192.000 trabajadores más, el 91,9% de los nuevos ocupados) y al sector servicios, que aportó 138.700 puestos de trabajo. Así, el empleo en este sector experimentó una subida 0,85% en relación con el segundo tercio del año y del 4,35% con respecto al mismo trimestre de 2022. En el resto de los sectores, salvo en la agricultura, también creció la ocupación.

En paralelo, la población activa se incrementó notablemente en 301.900 personas en este tercer trimestre de 2023, un avance del 1,27% respecto al segundo y un 2,53% respecto al mismo periodo del año anterior.

Por su parte, la población inactiva, si bien disminuyó en relación con el primer tercio de este año (-0,57%), registró una subida interanual del 0,22% (36.300 personas). Este aumento se debió exclusivamente al incremento de personas extranjeras en situación de inactividad, que en los últimos 12 meses subió en 105.300 personas (aumento del 7,28% en un año).

En cuanto al desempleo, el número de personas en paro se incrementó en 92.700, lo que representó una subida del 3,36% en relación con el segundo trimestre del año, aunque experimentó un descenso del 4,20% en términos interanuales. Con ello, y con el notable incremento de la población activa, la tasa de paro se situó en el 11,84%, 0,24 puntos porcentuales por encima de la tasa resultante en la última EPA (11,06%). En términos interanuales, la tasa de paro de este trimestre se redujo en 0,83 puntos porcentuales en relación con la registrada hace 12 meses.

Sobre el comportamiento del desempleo juvenil, el número de parados menores de 25 años experimentó una subida del 10,8% respecto al segundo tercio del año, y registró un descenso del 4,06% en términos interanuales. Con estas cifras, la tasa de paro juvenil de este segundo trimestre se situó finalmente en el 27,82%, muy cercana a la del segundo trimestre (27,94%) y sensiblemente inferior a la de hace un año (31,01%).

En función de las condiciones de contratación de los asalariados, el número de contratos indefinidos se incrementó un 1,57% durante este segundo trimestre (232.100 contratos más), mientras que los temporales subieron un 1,10% (33.900 contratos más). A pesar de este incremento, la tasa de temporalidad prácticamente se mantuvo, disminuyendo tan solo siete centésimas, hasta el 17,26%, en relación con el trimestre anterior.

Poniendo el foco en la situación de las familias, el número de hogares con todos sus miembros activos en paro experimentó una subida trimestral del 1,40% (12.800 hogares más), situándose en 928.800. En relación con el tercer trimestre de 2022, disminuyeron un 4,97% (48.500 familias menos).

Finalmente, cabe mencionar también el descenso registrado en el número de trabajadores por cuenta propia. En este tercer trimestre de 2023, hay 60.200 autónomos menos que en el primer trimestre. Por el contrario, la cifra sube en 14.600 autónomos en términos interanuales.

Perspectivas

Los datos de la EPA denotan el mantenimiento del pulso del mercado laboral español durante un tercer trimestre marcado por las turbulencias geopolíticas, la desaceleración económica en los países vecinos, los mayores tipos de interés y la persistencia de la inflación. Si bien la inflación parece haberse moderado en los últimos meses, aunque experimentó un repunte en septiembre pasado, y los precios de la energía y las materias primas han recuperado la senda de contención, su incidencia sigue golpeando a las empresas, afectando no solo a su situación actual en términos de producción y empleo, sino también condicionando sus decisiones a futuro. La amenaza inflacionaria y los elevados tipos de interés afectan negativamente al consumo y, por consiguiente, a la demanda de bienes y servicios; escenario que afecta a las necesidades de personal de las empresas y por tanto sus políticas de contratación.

En este contexto, la Cámara de España prevé una moderación del crecimiento del empleo en los trimestres venideros. La creación de puestos de trabajo en el conjunto de 2023 podría avanzar en el entorno del 1,8%, mientras que para 2024 el crecimiento podría situarse cerca del 1,2%. Con ello, se espera que el año termine con una tasa media de paro del 12,7% que se reducirá tan solo dos décimas hasta el 12,5% en 2024. A lo largo de 2023 y 2024 se podría crear medio millón de puestos de trabajo a tiempo completo.

Todo ello se pone de manifiesto en el reciente Estudio sobre Clima Empresarial en España de la Cámara de España. De acuerdo con sus resultados, si bien el 50,8% de las empresas se muestra muy o bastante optimista respecto a la evolución de sus negocios en el conjunto de 2023 y lo son menos de cara a 2024, son pesimistas respecto a la evolución del conjunto de la economía. Así, las empresas esperan un empeoramiento de los costes laborales, los precios de consumo y las condiciones de acceso a la financiación y, en relación con ello, la inflación, la elevada presión fiscal y la caída de la demanda constituyen las principales preocupaciones para el desempeño de su actividad empresarial de cara al futuro.

En definitiva, la capacidad y determinación de las empresas españolas para superar un escenario turbulento e incierto y continuar generando riqueza y empleo, podrían verse mermadas si no se toman medidas de apoyo para afrontar tanto la inflación como la subida de los costes laborales, entre otras circunstancias.

Por tanto, sigue siendo necesaria una política pro-empresa, que sitúe a la empresa en el centro de la política económica del futuro Gobierno como pieza clave de nuestro sistema de economía social de mercado, y promueva un contexto propicio para el crecimiento, la transformación y la creación de empleo.

Y en este contexto, una de las acciones más urgentes es la reducción de la presión fiscal que soporta el tejido empresarial, para incentivar la competitividad y contribuir a incrementar las inversiones, innovaciones y, en definitiva, la creación de empleo. Abaratar el coste de la contratación rebajando las cotizaciones sociales y reformar el impuesto sobre sociedades, para establecer un tipo único y más reducido que el actual y un esquema de beneficios fiscales más simplificado, figuran entre las medidas a desarrollar en este sentido.