- En 2023 se crearon 783.000 empleos y la tasa de desempleo cayó al 11,7%, llegando el total de personas en paro a los 2,8 millones

- En el último trimestre del año se produjo un descenso de la ocupación en 19.000 puestos de trabajo, correspondientes a empleo privado, a tiempo completo y en el sector servicios, a pesar de estar marcado por la campaña navideña

- Para 2024 se prevé que continúe esta desaceleración en el mercado de trabajo por lo que será necesario continuar con reformas y medidas que sitúen a la empresa en el centro de la política económica

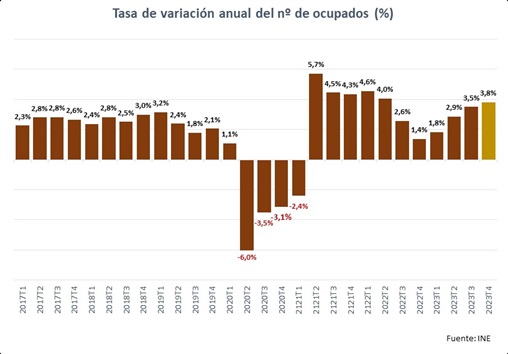

Madrid, 26/01/24.- La Encuesta de Población Activa correspondiente al cuarto trimestre del año, hecha pública hoy por el INE, revela un descenso en el número de ocupados de 19.000 personas durante este periodo respecto al trimestre previo (-0,1%), situándose la cifra de ocupados totales en 21.246.900 personas. En términos interanuales, el empleo se incrementó un 3,8% (783.000 ocupados más).

Cabe destacar que este descenso trimestral en la ocupación correspondió exclusivamente a la destrucción de empleo privado (-77.600 puestos de trabajo), en el sector servicios (-123.400) y a tiempo completo (-211.100).

También la población activa experimentó una caída de 43.600 personas en el cuarto trimestre de 2023 respecto al tercero (-0,2%), en tanto que aumentó un 2,5% en relación con el mismo periodo del año anterior.

Como contrapartida, la población inactiva creció tanto en términos trimestrales (1,6%) como interanuales (0,6%). Este aumento interanual se debió exclusivamente al incremento de personas extranjeras en situación de inactividad (aumento del 8,4% en un año).

En lo que respecta al desempleo, el paro disminuyó en 24.600 personas, lo que representó una caída del 0,9% en relación con el tercer trimestre del año y del 6,4% en términos interanuales. Con ello, la tasa de paro se situó en el 11,8%, 0,08 puntos porcentuales por debajo de la tasa resultante en la última EPA. En relación con el mismo período del año anterior, la tasa de paro de este trimestre se redujo en 1,1 puntos porcentuales.

En cuanto a las condiciones de contratación de los asalariados, el número de contratos indefinidos se incrementó un 0,5% durante este tercer trimestre (68.3100 contratos más), mientras que los temporales cayeron un 4,9% (152.500 contratos menos). Con ello, la tasa de temporalidad bajó al 16,5%, ocho centésimas por debajo de la alcanzada el trimestre anterior (17,3%).

Poniendo el foco en la situación de las familias, el número de hogares con todos sus miembros activos en paro experimentó una subida trimestral del 0,4% (3.600 hogares más), situándose en 932.400. En relación con el cuarto trimestre de 2022, se produjo una caída del 11,0% (115.100 familias menos).

Finalmente, mencionar también el aumento registrado en el número de trabajadores por cuenta propia, tanto con respecto al tercer trimestre de 2023 (+2,2%, 69.100 autónomos más) como en términos interanuales (+3,8%, 118,300 autónomos más).

Perspectivas

Los datos de la EPA evidencian un mercado laboral fuerte, que en el último año ha conseguido reducir el paro y crear empleo a un ritmo mayor que en 2022, y ello a pesar de la destrucción de 19.000 puestos de trabajo en la recta final del año. No obstante, a pesar del descenso de la tasa de desempleo hasta el 11,7%, nuestro país aún registra los valores más elevados de la UE, reflejo de las asignaturas aún pendientes en materia económica y laboral.

Si bien nuestra economía ha manifestado su resiliencia a lo largo del pasado año, la incertidumbre tanto a nivel interno como global, la amenaza inflacionaria, el tensionamiento de la política monetaria y sus repercusiones sobre el consumo, y por consiguiente sobre la demanda de bienes y servicios, auguran una desaceleración para 2024. La Cámara de España prevé un crecimiento anual del 2,4% para 2023 y lo reduce ocho décimas de cara a 2024 (1,6%). Esta ralentización económica se trasladará al mercado de trabajo, que moderará su dinamismo, pasando de una creación de empleo en del 2,2% para el conjunto de 2023 al entorno del 1,0% estimado en 2024.

Nos encontramos, por tanto, en un contexto de posible desaceleración de la economía que preocupa al tejido productivo y condiciona sus decisiones de inversión. A ello debe añadirse la consolidación presupuestaria que exigirán las nuevas reglas fiscales europeas, que obligará a los gobiernos a enderezar el déficit. Circunstancias que implican relevantes desafíos a abordar como país y que repercuten lógicamente en los agentes económicos y sociales.

Ante estos retos, también se evidencian ciertas oportunidades para las empresas españolas, principalmente gracias al impulso de los fondos europeos Next Generation EU, de los que espera una inyección de 25.600 millones de euros durante este año. Un marco general de política económica que favorezca el funcionamiento eficiente de los mercados y la actividad empresarial multiplicaría sus efectos.

En este contexto, continúan siendo necesarias reformas y medidas pro-empresa, que sitúen a la empresa en el centro de la política económica del Gobierno como pieza clave de nuestro sistema de economía social de mercado, y promuevan un entorno propicio para el crecimiento, la transformación y la creación de empleo.

Entre las medidas necesarias, destaca la reducción de la presión fiscal que soporta el tejido empresarial, para incentivar la competitividad y contribuir a incrementar las inversiones, innovaciones y, en definitiva, la creación de empleo. Esto pasa por abaratar el coste de la contratación, rebajando las cotizaciones sociales, y reformar el impuesto sobre sociedades en aras de la reducción gradual de sus tipos y del establecimiento de un esquema de beneficios fiscales más simplificado. La reducción de las cargas administrativas y la eliminación de determinados umbrales regulatorios que distorsionan las decisiones empresariales constituyen también medidas en este sentido.