El crecimiento se ha basado en la demanda interna, con un crecimiento del consumo de las familias y, sobre todo, de la inversión

La productividad del factor trabajo vuelve a descender, mientras que se produce una aportación negativa del sector exterior al crecimiento.

Sería necesario aprovechar la fortaleza que viene demostrando la economía española para acometer reformas estructurales que se requieren.

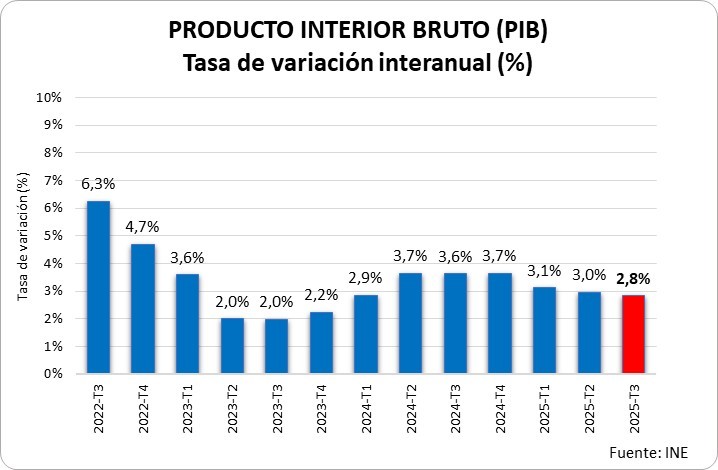

Madrid, 29/10/25.- Según el avance de la Contabilidad Nacional Trimestral publicado hoy por el Instituto Nacional de Estadística, el crecimiento de la economía en el tercer trimestre de 2025 se situó en el 0,6% trimestral, tasa 2 décimas inferior a la registrada en el trimestre previo (0,8%). En tasas interanuales el avance del PIB fue del 2,8%, también 2 décimas porcentuales inferior a la del segundo trimestre (3,0%).

El crecimiento de este tercer trimestre está basado en una mayor aportación de la demanda nacional. Primero, hay que destacar cómo el consumo de los hogares ha acelerado su tasa de crecimiento (aumento del 1,2% trimestral, 0,5 puntos porcentuales más que la tasa registrada el trimestre previo). Pero es la inversión la que ha experimentado los incrementos más importantes. La formación bruta de capital fijo ha mostrado un avance muy significativo del 1,7% respecto al trimestre anterior (+1,0 punto porcentual), sostenida por las partidas más importantes, formación bruta de capital fijo en construcción (aumento del 1,4%, acelerándose 0,8 puntos porcentuales respecto al trimestre precedente), e inversión en bienes de equipo, con un avance del 1,7% trimestral, 9 décimas porcentuales por encima de la tasa registrada en el segundo trimestre.

En el lado contrario, la aportación de la demanda externa al crecimiento se intensificó en valor absoluto este trimestre debido al incremento de las importaciones que se añadió a la caída de las exportaciones. Las primeras avanzaron un 1,1% trimestral, mientras que la evolución de las segundas fue negativa, -0,6%, cayendo más de un punto porcentual respecto a las ventas al exterior realizadas en el segundo trimestre del año.

El empleo medido en términos de puestos de trabajo equivalente a tiempo completo experimentó un crecimiento del 1,0% respecto al trimestre anterior, lo que ha permitido crear más de 200.000 puestos de trabajo durante este tercer trimestre de este año 2025. Respecto al mismo periodo del 2024, el avance del empleo fue del 2,5%, generándose 682.000 puestos de trabajo en el último año. Sin embargo, la productividad del factor trabajo retrocedió en este tercer trimestre, reduciéndose -0,4% en términos trimestrales y un -0,5% anual.

Perspectivas y recomendaciones de la Cámara de España

La percepción sobre el ciclo económico global ha cambiado ligeramente. La incertidumbre relacionada con los aranceles parece disiparse paulatinamente, al menos de modo temporal.

Los acuerdos bilaterales cerrados entre EE. UU. y los países afectados se han sellado, en la mayoría de los casos, con tasas arancelarias más reducidas que las planteadas inicialmente.

En cuanto a los conflictos bélicos en curso, la incertidumbre también parece reducirse. El acuerdo de paz en la guerra de Oriente Próximo, auspiciado por EE. UU., aún se mantiene en vigor hoy en día, a pesar de las violaciones de la tregua que se están produciendo. Y en relación con las hostilidades entre Ucrania y Rusia, se trata de una guerra que se ha enquistado y cuyas vicisitudes no parecen tener un impacto sensible en los mercados. No obstante, persisten riesgos latentes que podrían alterar este equilibrio si se produjera una escalada.

En este contexto, el comercio global conserva un buen nivel de actividad. A inicios de año se vio impulsado principalmente por un adelanto de importaciones desde EE. UU. para anticipar la entrada en vigor de los aranceles, pero tras normalizarse esta dinámica, la reconfiguración y los desvíos comerciales han permitido sostener una evolución favorable.

Sin embargo, la actividad en la zona euro mantiene una recuperación frágil y desigual. Mientras España sorprende encadenando varios trimestres de crecimiento superior a lo esperado, Francia o Alemania avanzan más lentamente. Tras registrar un buen desempeño en la primera parte del año, impulsado por el adelanto de importaciones desde EE. UU., el crecimiento se moderó en el segundo trimestre, con signos positivos en consumo, pero negativos en inversión. Todo ello con una inflación que, hasta el momento, parece converger al objetivo del 2% fijado por el BCE.

Reformas estructurales

Bajo un entorno como el descrito, sería necesario aprovechar la fortaleza que viene demostrando la economía española para acometer las reformas estructurales que se necesitan, llevando a cabo una política económica que sitúe a la empresa como pieza clave de nuestro sistema de economía social de mercado. Reducción de cotizaciones sociales, simplificación del impuesto de sociedades, disminución de las cargas administrativas o eliminación de determinados umbrales regulatorios que dificultan el crecimiento empresarial, serían medidas que podrían tener un impacto positivo en la actividad de las empresas y, por consiguiente, en el empleo.

Por otro lado, el endeudamiento público sigue elevado. En este sentido, se echan en falta medidas destinadas a corregir este problema basadas en la contención del gasto público, especialmente en la fase cíclica expansiva comentada, en contraposición a otro tipo de medidas vinculadas al incremento de los ingresos fiscales.