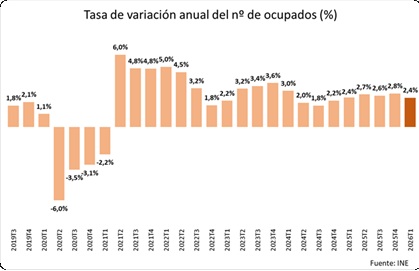

- La creación de empleo se enfría, pero la evolución interanual sigue siendo favorable, con 527.600 ocupados más y 80.600 parados menos, apoyada en el avance del empleo asalariado

- Las previsiones de Cámara de España apuntan a que la creación de empleo proseguirá en 2026, aunque a un ritmo más moderado, con un incremento medio estimado de la ocupación del 1,6%

- Sostener el empleo en el medio plazo exigirá elevar la productividad, adaptar la formación a las necesidades de las empresas, impulsar la inversión productiva, reducir cargas burocráticas y reducir los costes y obstáculos asociados a la contratación

Madrid, 28/04/26.- Los datos de la Encuesta de Población Activa del primer trimestre de 2026 reflejan una moderación del mercado laboral español en el arranque del año, con un descenso trimestral de la ocupación y un aumento del desempleo, hasta situar la tasa de paro en el 10,8%. No obstante, estos resultados deben interpretarse con la cautela habitual asociada a los primeros meses del ejercicio, tradicionalmente afectados por la finalización de la campaña navideña y otros factores estacionales.

En términos de tendencia, la economía española sigue generando empleo en comparación interanual, con 527.600 ocupados más que un año antes, reduciendo el paro en 80.600 personas e incrementando la población activa hasta superar los 25 millones. Todo ello apunta a una normalización del ritmo de avance del mercado laboral, más que a un deterioro estructural, aunque persiste el reto de reducir una tasa de desempleo que continúa siendo elevada en comparación con los países de nuestro entorno.

De acuerdo con las Previsiones Económicas de la Cámara de Comercio de España de marzo de 2026, la economía española crecerá un 2,3% en el conjunto del año, con un incremento medio estimado de la ocupación del orden del 1,6%. Esta previsión apunta a la continuidad de la creación neta de empleo en 2026, si bien a un ritmo inferior al registrado en 2025. El escenario central, por tanto, no anticipa un cambio de ciclo en el mercado laboral, sino una normalización de su capacidad de generación de puestos de trabajo.

En esta nueva etapa, la evolución del empleo dependerá menos del impulso acumulado en los últimos ejercicios y más de la capacidad de la economía para sostener la demanda interna, estimular la inversión y elevar la productividad. La creación de empleo seguirá siendo un indicador clave de fortaleza económica, pero su calidad, estabilidad y contribución al crecimiento potencial adquieren una importancia creciente en un contexto de menor margen cíclico.

El contexto internacional introduce, además, elementos de incertidumbre que pueden condicionar la evolución de la economía y de la actividad empresarial. Las tensiones geopolíticas, el conflicto en Oriente Próximo, la volatilidad de los precios energéticos y el encarecimiento de algunos costes de producción pueden afectar a los márgenes, a la inflación y a las decisiones de inversión y contratación. A ello se suma un entorno de crecimiento desigual entre los principales socios comerciales de España, que puede limitar el dinamismo de la actividad exterior.

En el plano interno, la economía afronta 2026 con apoyos relevantes, como la resistencia del consumo y el sostenimiento del elevado nivel alcanzado por la ocupación, pero también con restricciones crecientes. La vuelta de las reglas fiscales europeas, la prórroga presupuestaria, el menor impulso de los fondos europeos y la persistencia de presiones inflacionistas vinculadas a la energía reducen el margen de actuación de la política económica y refuerzan la necesidad de priorizar medidas orientadas a elevar el crecimiento potencial.

Desde la perspectiva empresarial, el mantenimiento de una trayectoria positiva interanual convive con limitaciones que pueden condicionar la creación de empleo en los próximos meses. La existencia de vacantes difíciles de cubrir y la escasez de determinados perfiles profesionales reflejan que el reto no es solo generar empleo, sino asegurar que las competencias disponibles se ajustan a las necesidades reales de las empresas. Este desajuste puede convertirse en un freno para la actividad y la contratación.

A estos factores se añaden unos costes laborales elevados y una evolución desigual del tejido productivo. Las empresas de menor dimensión afrontan mayores dificultades para absorber incrementos de costes, acometer inversiones, incorporar tecnología y ampliar sus plantillas. Favorecer su crecimiento y reducir las barreras que limitan la dimensión empresarial resulta clave para reforzar la capacidad de generar empleo estable y productivo.

En este escenario, las prioridades de política económica deberían centrarse en mejorar la disponibilidad de talento, adaptar la formación a los cambios productivos, reforzar la eficacia de los servicios de empleo y facilitar la transición hacia la ocupación. Al mismo tiempo, resulta necesario impulsar la inversión productiva, mejorar la seguridad jurídica, reducir cargas administrativas y revisar los costes asociados a la contratación, de modo que las empresas puedan planificar, ganar escala y responder con agilidad a los cambios de la demanda.

Análisis de datos de la EPA

Según la Encuesta de Población Activa correspondiente al primer trimestre del año, el número de ocupados se situó en 22.293.000 personas, lo que supone un descenso trimestral del 0,8% (-170.300 personas) y un crecimiento interanual del 2,4% (+527.600 personas). En términos desestacionalizados, no obstante, la ocupación avanzó un 0,4%, lo que matiza el retroceso observado en las cifras brutas del trimestre.

La evolución del empleo en este cuarto del ejercicio estuvo determinada por el sector privado, donde se concentró la pérdida de ocupación (-191.400 puestos de trabajo), frente a la creación de empleo registrada en el sector público (+21.000). En términos interanuales, el crecimiento del empleo estuvo liderado por el sector privado, con un incremento de 364.200 personas, frente a 163.400 en el sector público.

Por sectores, la caída trimestral de la ocupación se concentró en los servicios (-228.400 ocupados), mientras que aumentó en la industria (+28.100), la construcción (+17.500) y la agricultura (+12.500). En términos interanuales, sin embargo, los servicios continuaron liderando la creación de empleo, con 253.800 ocupados más que un año antes.

El empleo asalariado disminuyó en 102.900 puestos de trabajo con relación al trimestre previo (-0,5%), con una caída concentrada principalmente en el empleo temporal (-85.400), mientras que el empleo indefinido descendió en 17.600 personas. Del mismo modo, el trabajo por cuenta propia registró una caída trimestral del 2,1% (-68.600 personas). En términos interanuales, el empleo asalariado aumentó un 3,0%, mientras que el número de trabajadores por cuenta propia disminuyó un 1,0%.

La población activa aumentó en 61.200 personas en el primer trimestre (+0,3%), situándose en 25.001.600 personas. En relación con el mismo cuarto del año anterior, registró un incremento del 1,8% (+447.000 personas), repartido prácticamente a partes iguales entre población española (52,8%) y extranjera (47,2%).

Por su parte, los inactivos ascienden a 17.476.800 personas, un 0,6% más que el trimestre anterior y un 0,6% más que 12 meses atrás. Este incremento interanual se debe al aumento de la población extranjera inactiva (+146.300 personas) frente a la reducción de la población española inactiva (-36.200 personas).

El número de personas en situación de desempleo subió en 231.500 personas respecto al trimestre anterior (+9,3%), hasta situarse en 2.708.600 personas. En términos interanuales, sin embargo, el desempleo se redujo en 80.600 personas (-2,9%). Con ello, la tasa de paro se sitúa en el 10,8%, 0,9 puntos por encima de la registrada en el cuarto trimestre de 2025. En términos desestacionalizados, el paro descendió un 0,4%, lo que apunta a una evolución de fondo más favorable que la reflejada por la serie bruta trimestral.