- Repunte de la demanda nacional debido, sobre todo, al avance del consumo y de la inversión en maquinaria y equipo

- La ralentización se traslada de forma más intensa al mercado de trabajo, donde el empleo modera su avance 7 décimas respecto al trimestre precedente

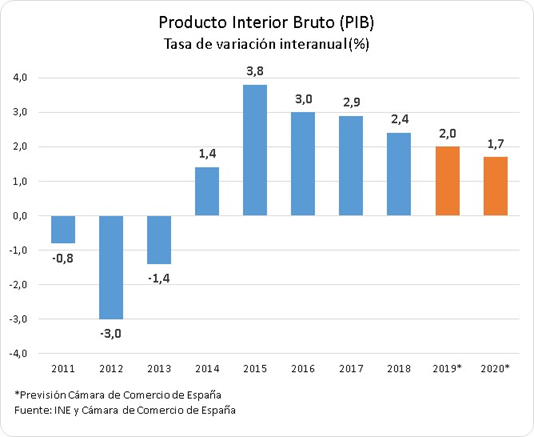

- Las previsiones de la Cámara de España señalan un crecimiento próximo al 2% para el conjunto del año 2019 y un avance del 1,7% para 2020

Madrid, 30/12/19.- El crecimiento de la economía española durante el tercer trimestre de 2019 se moderó una décima en tasa interanual respecto al registrado el trimestre precedente. En concreto, el avance del PIB se situó en el 1,9%. A pesar de esta ligera ralentización, el crecimiento de la economía española continuó siendo superior al registrado tanto en la eurozona como en el conjunto de la Unión Europea.

En términos trimestrales, la economía española experimentó un crecimiento del 0,4% durante este tercer trimestre del año.

La ralentización que muestra la economía se ha trasladado de forma más intensa al mercado de trabajo. El número de ocupados, en términos de puestos de trabajo equivalente a tiempo completo, creció un 1,8% interanual durante el tercer trimestre de 2019, 7 décimas porcentuales menos que el avance registrado el trimestre previo (2,5%). A pesar de esa desaceleración, en el último año se han creado cerca de 332.000 empleos. Por sectores, cabe destacar cómo la creación de empleo se ralentizó en el sector servicios y, sobre todo, en la construcción, experimentando un avance 2,8 puntos porcentuales inferior al registrado el trimestre precedente. Por su parte la industria es el sector que ha demostrado mejor dinámica, acelerando la creación de empleo en el tercer trimestre.

Fruto de esta evolución es la mejora de la productividad de la economía española. En concreto, esta variable creció una décima durante este tercer trimestre del año, tras acumular cinco trimestres consecutivos creciendo a tasas negativas.

Perspectivas

La economía española sigue manteniendo el pulso en un entorno de incertidumbre que no ha cambiado excesivamente respecto al registrado hace 3 meses. Desde el punto de vista interno, la inestabilidad política y el mantenimiento de unos presupuestos prorrogados previsiblemente ocasionen una desviación del objetivo de déficit comprometido para 2019. Por su parte, la deuda pública se mantiene en el entorno del 100% del PIB, lo que cercena el margen de maniobra del nuevo gobierno que se constituya si tuviera que afrontar una desaceleración económica más intensa de la inicialmente prevista.

En el ámbito internacional se mantienen las tensiones comerciales, aunque parece que los países implicados están multiplicando esfuerzos de cara a alcanzar un acuerdo para una posible tregua. A su vez, el nuevo gobierno británico despeja algunas dudas sobre el futuro desenlace del Brexit.

En consecuencia, la Cámara de Comercio de España revisó recientemente sus previsiones de crecimiento para adaptarlas al escenario descrito. En concreto, la institución estima que 2019 cerrará con un avance del PIB en el entorno del 2%, 4 décimas por debajo del registrado en 2018 (2,4%), mientras que el crecimiento para 2020 podría situarse en el 1,7%.

Desde el punto de vista del mercado de trabajo, las previsiones de la Cámara también anticipan cierta ralentización, con avances del 2,1% y del 1,0% para 2019 y 2020, respectivamente (en términos de empleo equivalente a tiempo completo). La tasa de paro, por su parte, se mantendrá en el entorno del 14% de la población activa en 2019, pudiendo bajar de esa cifra en 2020 por primera vez desde 2008, aunque de forma muy leve.

Unas previsiones que quedan asimismo avaladas por la reciente Encuesta de Perspectivas Empresariales, publicación de la Cámara de Comercio de España que reflejaba unas expectativas favorables de las empresas, tanto europeas como españolas, para el año 2020, si bien peores que las registradas para 2019.

Motores del crecimiento

El crecimiento de la economía española durante el tercer trimestre del año tiene su base en el repunte registrado en demanda nacional durante este periodo. En concreto, el gasto en consumo final de los hogares se incrementó un 1,4% interanual (frente 0,8% del segundo trimestre), el gasto en consumo de las AAPP se mantuvo en el 2,2%, tasa similar a la registrada el trimestre precedente, mientras que la formación bruta de capital fijo avanzó un 2,4% (frente al 0,9% registrado en el segundo trimestre de 2019) gracias, sobre todo, al crecimiento registrado por la inversión en maquinaria y bienes de equipo (3,9% en el tercer trimestre frente a la disminución del 1,8% registrada un trimestre antes). Por el contrario la inversión en construcción fue el único componente de la demanda nacional que experimentó cierta ralentización en su crecimiento durante el tercer trimestre del año.

La contribución positiva al crecimiento del sector exterior se situó en 0,1% puntos porcentuales (por debajo de la aportación de 0,8 puntos registrada en el trimestre precedente). Si bien las exportaciones crecieron a una tasa más elevada que en el trimestre previo, hay que destacar el avance más intenso de las importaciones, en consonancia con una mayor demanda nacional (avance de 3,1% en el tercer trimestre frente al -0,2% obtenido en el periodo previo).