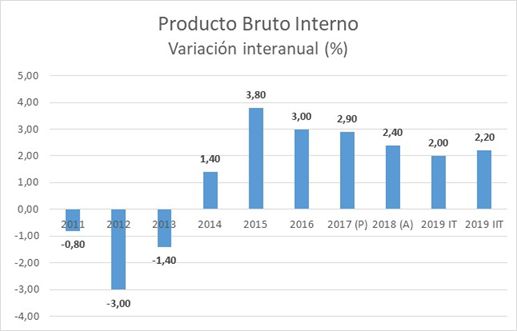

- El crecimiento interanual de la economía se sitúa en el 2,0 %

- La construcción mantiene el vigor frente al estancamiento de la industria

- La productividad laboral mantiene una evolución negativa

- El sector exterior intensifica su aportación positiva y la demanda interna se ralentiza

Madrid, 30/09/19.- La economía española moderó su trayectoria expansiva durante el segundo trimestre de 2019, registrando un avance del 0,4 % respecto al trimestre anterior, según los datos de Contabilidad Nacional Trimestral publicados por el Instituto Nacional de Estadística.

En todo caso, el PIB de la economía española registró en los últimos doce meses un crecimiento del 2,0 %, considerablemente por encima del promedio comunitario y de la zona euro.

Durante este trimestre el empleo continúa experimentando un comportamiento favorable, con un aumento en el número de ocupados del 2,5 % interanual (2,7 % en el trimestre precedente). Esta tasa se sitúa por encima del avance registrado por el PIB, reflejo de la capacidad del mercado de trabajo español para trasladar el dinamismo de la actividad productiva a la creación de empleo. En términos absolutos, se crearon 446.000 puestos de trabajo equivalentes a tiempo completo en los últimos doce meses.

En particular, destaca el aumento de la ocupación en el sector de la construcción, con una tasa de incremento interanual en el trimestre del 5,0 %. Este comportamiento podría estar evidenciando una cierta ralentización en la creación de empleo en este sector, que registró una subida del 10,3 % en el trimestre anterior.

La productividad por puesto de trabajo equivalente a tiempo completo, por su parte, continuó marcando el deterioro paulatino desde el año pasado, con una caída del 0,5% en un año.

Perspectivas

Los resultados alcanzados durante el segundo trimestre del año por la economía española ponen de manifiesto su dinamismo con tendencia a la ralentización, en un entorno de incertidumbre sostenida, tanto en el ámbito interno como externo.

El contexto económico internacional no invita al optimismo. El crecimiento mundial podría ser inferior al previsto inicialmente, que ya era moderado. Un síntoma de esta probable ralentización adicional han sido los mensajes de los principales bancos centrales, indicando una posible suavización de sus políticas de subidas de tipos. Entre las causas de este menor crecimiento mundial se encuentran las tensiones comerciales entre las principales potencias, un panorama geopolítico complicado con impacto directo en el precio del petróleo o la solución que finalmente se dé al Brexit.

A lo anterior hay que añadir el incierto panorama político nacional, con la repetición de las elecciones generales en noviembre de este año. El complicado entorno económico actual requiere cuanto antes la adopción de medidas para controlar el déficit público, reducir la deuda y afrontar las reformas estructurales necesarias para incrementar la productividad de la economía y garantizar la estabilidad y el bienestar a largo plazo.

Motores del crecimiento

El comportamiento experimentado por la economía nacional es consecuencia de un sector exterior que intensifica su aportación positiva, y del pulso de la demanda interna que, si bien aumenta, mantiene la paulatina ralentización iniciada a partir del cuarto trimestre de 2017.

En concreto, la demanda interna ha contribuido en 1,0 puntos al crecimiento interanual del PIB, por debajo del 1,9 de crecimiento interanual alcanzado en el trimestre anterior. Con mayor nivel de detalle, el gasto en consumo final ha moderado su crecimiento en el trimestre, con una subida del 1,0% respecto al segundo trimestre de 2018 (1,3% en trimestre anterior).

También se ha producido una notable desaceleración en la formación bruta de capital, que registra un incremento interanual del 1,2%, significativamente inferior al 4,6% interanual alcanzado durante el primer trimestre. La desaceleración más destacable se produce en Maquinaria y bienes de equipo, que pasa del 8,0% interanual en el primer trimestre, a un descenso del 2,2% en el segundo.

La contribución positiva del sector exterior responde a una caída de las importaciones de bienes y servicios (variación interanual del - 0,7% en el trimestre) al tiempo que las exportaciones refuerzan su trayectoria creciente, registrando un crecimiento interanual del 2,2% (0,3% en el trimestre anterior).

Por ramas de actividad destaca, al igual que en trimestres anteriores, el vigor del sector de la construcción, con un incremento interanual del 5,2%, aunque por debajo del 6,4% alcanzado en el primer trimestre.

Por su parte, el sector industrial mantiene su atonía, pasando del -0,7% interanual en primer trimestre al 0,2% en el segundo.