El mercado laboral mantiene el dinamismo y creará este año 870.000 nuevos empleos

- En 2021 se alcanzó el mayor nivel de ocupación en 13 años, con 20,2 millones de personas empleadas

- Aunque la ocupación ha superado los niveles previos a la crisis sanitaria, el número de horas efectivas trabajadas aún continúa siendo inferior

- La Cámara de Comercio de España estima un incremento del empleo en torno al 4,9% para el conjunto de 2022

- La salida de la crisis y consolidación de la senda de crecimiento del empleo depende en gran medida del adecuado diseño y la ágil y eficaz aplicación de las inversiones y reformas ligadas al mercado de trabajo

Madrid, 27/01/2022.- La Encuesta de Población Activa (EPA) publicada hoy por el Instituto Nacional de Estadística, correspondiente al cuarto trimestre de 2021, continúa reflejando la recuperación gradual manifestada en anteriores trimestres, que ha permitido cerrar el pasado ejercicio con el mayor nivel de ocupación de los últimos 13 años. Según las previsiones de la Cámara de Comercio de España, este año podrían crearse otros 870.000 puestos de trabajo.

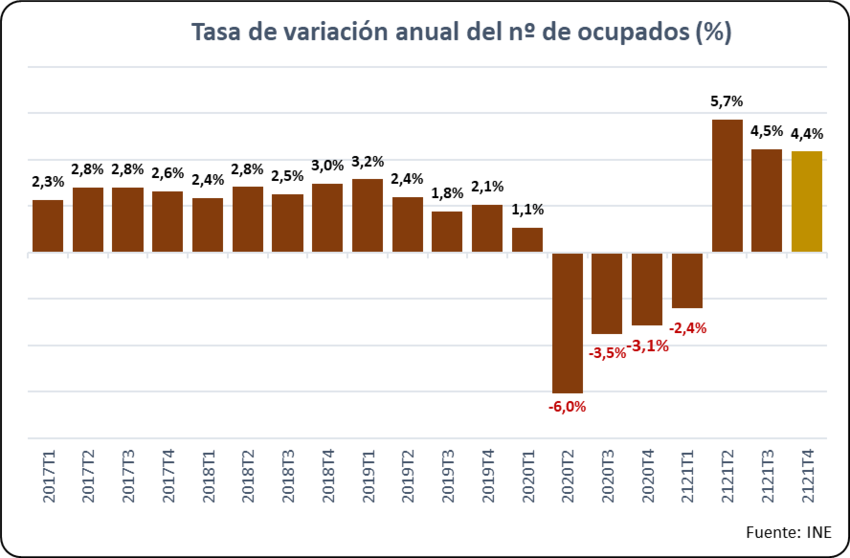

En cuanto al empleo, la ocupación aumenta en 153.900 personas en relación con el tercer trimestre de 2021, lo que representa una subida trimestral del 0,8%. En términos interanuales, la comparativa con el cuarto trimestre de 2020 evidencia un incremento del 4,4% (840.700 ocupados más). Al igual que en los trimestres anteriores, la población joven presenta las mayores subidas porcentuales en términos interanuales, siendo el aumento del empleo del 41,4% en el grupo de 16 a 19 años y del 17,2% en el rango de 20 a 24 años.

En términos comparados con la situación previa a la crisis sanitaria, si bien la ocupación ha crecido durante este cuarto del año con relación al mismo período de 2019, las horas trabajadas aún están por debajo, de modo que el número total en este trimestre de 2021 es un 3,8% inferior al del último cuarto de 2019.

En lo que respecta al desempleo, el número de personas desempleadas continúa descendiendo, con una caída del 9,2% en las personas en esta situación en relación con el tercer cuarto de 2021. Si se compara con el mismo período de 2020, el descenso interanual registrado ha sido del 16,2%. Con ello, la tasa de paro se sitúa en el 13,3% de la población activa, por debajo del 14,6% registrado durante el tercer trimestre de 2021 y 2,8 puntos por debajo de la tasa de paro observada hace 12 meses. Por su parte, el desempleo juvenil se ha reducido levemente para situarse en el 30,7% (31,5% en el tercer trimestre).

Con respecto a la situación de las familias, la cifra de hogares con todos sus miembros activos en paro continúa con la trayectoria descendente iniciada en el segundo trimestre de 2021, registrando una nueva caída de 98.200 hogares en relación con el tercer trimestre del mismo año, hasta situarse en 1.023.900 unidades. Ello supone, en términos interanuales, una reducción del 14,5% (173.200 hogares). De este modo, en un tercio de los hogares españoles (33,1%) no hay ningún activo o todos están en situación de desempleo (33,7% en el trimestre anterior).

Por último, cabe destacar que, a diferencia de los resultados del trimestre anterior, aumenta el número de trabajadores por cuenta propia, con respecto al tercer cuarto del ejercicio (3,1%), y en términos interanuales (3,4%). Esta subida interanual es consecuencia en gran parte del notable incremento del 14,2% en el número de empleadores. En sentido inverso, los empresarios sin asalariados o trabajadores independientes han experimentado un leve descenso del 0,9% en el último año.

Perspectivas

Los datos del mercado laboral continúan reflejando el camino hacia la recuperación de nuestra economía, superando el nivel de empleo registrado antes de la pandemia. La Cámara de Comercio de España estima un incremento del empleo en torno al 4,9% para el conjunto del año 2022.

En este contexto, resulta indispensable consolidar el papel protagónico de nuestro mercado de trabajo en la política económica, de modo que esta coyuntura sirva de impulso para avanzar y materializar las reformas estructurales pendientes. Y en este sentido, es menester continuar en la senda de la creación de más empleo y de mayor calidad, hacia un mercado de trabajo que dé cabida a todos los perfiles poblacionales, garantizando la inclusión de aquellos colectivos con mayores problemas de empleabilidad, como desempleados de larga duración, personas mayores de 45 años y personas jóvenes. Se trata, en definitiva, de que nuestro mercado laboral sea capaz de absorber la oferta existente, y para ello, es necesario acometer la revisión y consecuente modernización de las políticas activas de empleo, la reducción de la burocracia y los costes vinculados al proceso de contratación laboral, y ofrecer una formación para la inserción laboral que, de manera acompasada, aborde las nuevas y futuras necesidades del mercado.

Nuestra economía requiere, por tanto, seguir avanzando en las reformas estructurales que ya tenía pendientes antes del estallido de la pandemia, pero que en la actualidad cobran aún más relevancia. Y en este camino, el impulso de los fondos Next Generation EU representa una gran oportunidad. Pero la magnitud de su contribución al crecimiento económico y a la modernización de nuestro país dependerá en gran medida de la velocidad con la que se gestionen estos recursos y el destino y el alcance de los mismos. Y en este contexto, el papel de las empresas es crucial, como impulsoras de la actividad productiva y generadoras de empleo e inversión. Por ello, resulta indispensable asegurar el acceso efectivo de nuestras empresas a los fondos disponibles, con el foco puesto en las pymes, agilizando y automatizando trámites y procesos administrativos, garantizando la información y asesoramiento a los potenciales beneficiarios y administraciones involucradas, y todo ello, de la mano de la colaboración público privada.

Nos encontramos ante un desafío extraordinario como país para ejecutar esas inversiones y reformas vinculadas a los fondos Next Generation EU, en un escenario de reactivación con el que perviven, además de las incógnitas planteadas por la evolución de la pandemia, el contexto inflacionario, la subida de los costes y los problemas de aprovisionamiento. Y en este punto, hay que destacar la delicada situación que atraviesan nuestras empresas. Situación que debe ponderarse a la hora de abordar e implementar las reformas previstas, entre las que destaca la laboral, de modo que no representen una carga añadida a las ya soportadas por nuestro tejido productivo.